“内卷”加重成为了2024上半年餐饮业的主旋律,在花消市集的颓唐弘扬下,餐饮商家大量堕入到降价求量的竞争情状。价钱在降,利润在降,餐饮业堕入关店危境。数据线路,2024年上半年【UD-313R】3P4P乱交痴女12人,餐饮门店死心了105万家,是前年的两倍多,年度倒闭率超50%。

在这么的配景下,餐饮行业“老兵”也堕入危境。

近日,九毛九(09922)发布盈警,预期集团于摒弃2024年6月30日止6个月将获得收入约30.64亿元(东谈主民币,下同),较2023年同期的28.79亿元增多约 6.4%,惟于该工夫将获得公司权力激动应占溢利不少于6700万元,较2023年同期的2.22亿元下降不卓著69.8%。

淫淫色情网盈警之下,公司股价大跌。7月22日,公司股价一度下挫超12%,波及2.98港元的低位水平。7月23日,公司股价再度下行,一度跌至2.91港元,创下上市四年来的新低水平。摒弃收市,九毛九最终收报2.92港元,全日跌4.58%。其实拉万古辰来看,自2023年1月起,公司股价就如坐上了滑梯一般,从23.79港元的年内新高水平一皆向下。短短一年半时辰,公司市值已挥发近九成。

九毛九股价再度成“冰”,往常酸菜鱼龙头将何去何从?

盈警发布 翻台率、东谈主均花消连季下滑

证实盈警公告,九毛九这次中绩净利大幅下滑,主要归因以下几大方面:其一,由于前年同期在行业回暖及政府缓助的加抓下,公司可比基数相对较高;其二,期内公司餐厅的东谈主均花消及翻台率均出现下降,导致餐厅单店收入出现下降;其三,公司本钱适度设施对开业及运营各项本钱用度的裁汰滞后于餐厅单店收入的下降,预期工夫因而出现负计较杠杆;此外,产生约4000万元的钞票减值赔本。

相较于2023年大幅增长的功绩弘扬,九毛九的最新盈警可谓让投资者们又一次“寒了心”。

一直以来,九毛九的功绩弘扬都颇为亮眼。自2017年起,公司营收节节攀升。其中营收由2017年的14.69亿元增多至2021年的41.8亿元,年复合增长率为29.88%。与此同期,公司归母净利也从2017年的6686.1万元稳步上行至2021年的3.40亿元。但在疫情影响下,2022年九毛九功绩疲态尽显,营收净利纷繁下滑,其中公司净利限制已璧还到2016年的水平。2023年,跟着餐饮行业回暖,在积极的拓店战术下,九毛九营收净利再立异高,又一次向投资者交出了一份靓丽的答卷。

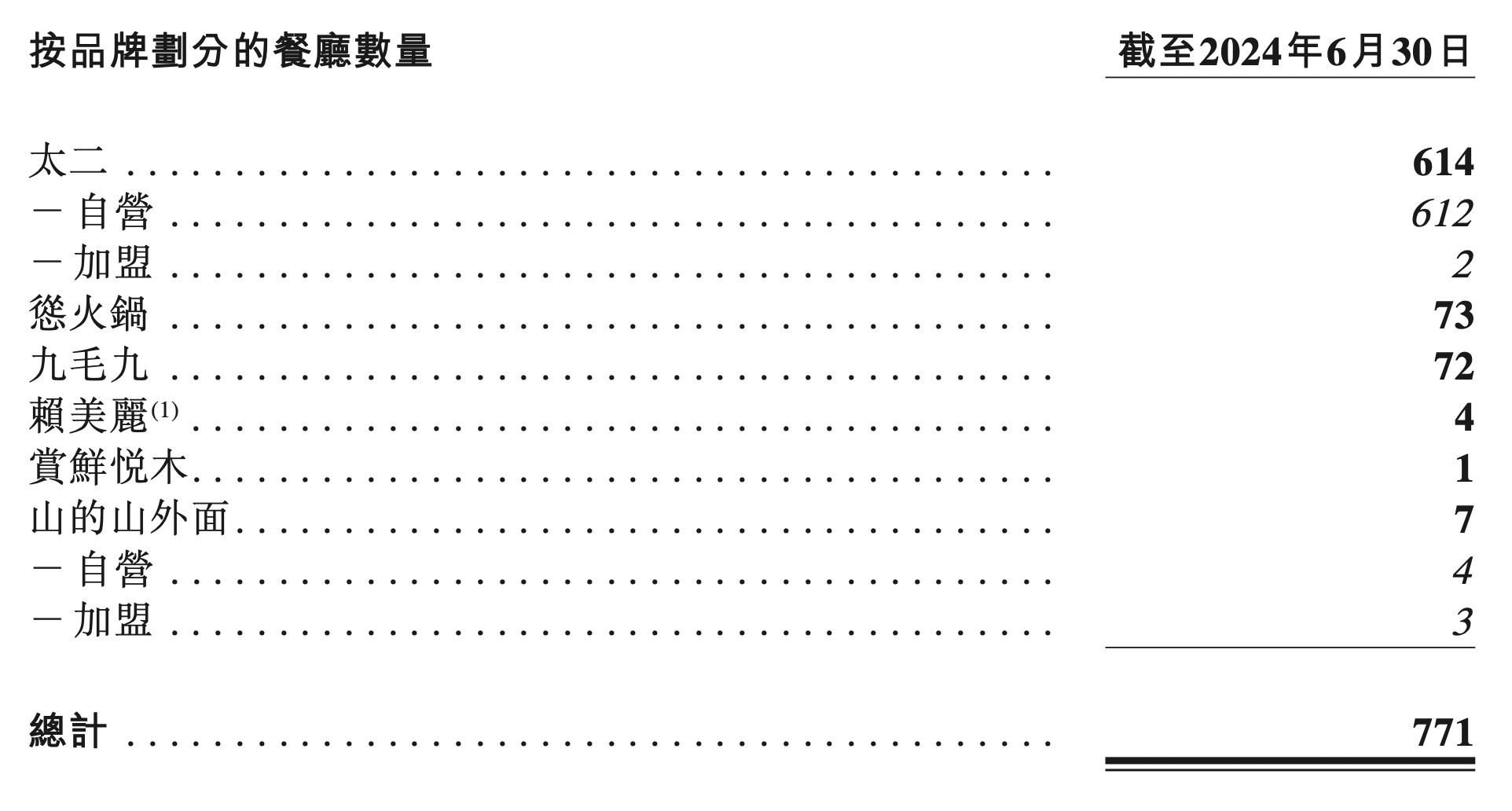

而2024年以来,公司的拓店战术依然积极。本年2月份,公司更是告别“全直营”式样【UD-313R】3P4P乱交痴女12人,晓喻旗下太二品牌和山外面酸汤暖锅品牌这两大品牌通达加盟业务。摒弃2024年6月30日,九毛九共计较771家餐厅,较2023年底净增长45家。其中,太二酸菜鱼餐厅614家、怂暖锅73家、九毛九72家、赖秀雅烤鱼4家、赏鲜悦木1家、山的山外面7家。

但需要提防的是,抓续增长的门店数目并未能让九毛九躲过翻台率和东谈主均花消下降重击。

智通财经APP提防到,2024年以来,九毛九旗下主打品牌的翻台率已蛊惑两个季度录得下滑。本年第一季度,太二、怂暖锅、九毛九三大品牌翻台率分裂为3.9、3.0、3.0;本年第二季度,则进一步下滑至3.6、2.8、2.6。而在2023年,这三大品牌的翻台率分裂达到4.1、3.8、2.9。

与此同期,以上三大主要品牌的顾宾客均花消也蛊惑下滑。其中,淫妻互换怂暖锅的东谈主均花消额由本年一季度的116元下滑至本年二季度的104元,环比下降10.34%;太二从73元下滑至69元,环比下滑5.48%;九毛九则从57元下滑至55元,环比跌3.51%。

对此,公司讲解注解称,本年二季度太二及怂暖锅的顾宾客均花消下降,主若是因为期内公司为治疗品牌发展战术从而抓续治疗菜单结构及菜品价钱,同期增多实践看成所致。此外,位于低线城市的太二餐厅比例教育也使得太二在中国内地的顾宾客均花消下降。

受累于此,公司旗下主打品牌的同店日均销售额也出现下滑。本年第二季度,太二、怂暖锅、九毛九的同店日均销售额分裂同比下降18.1%、36.6%、12.6%。

暖锅行业内卷之下,九毛九下一增长弧线安在?

在这么的配景下,多家大行下调倡导价,九毛九的发展出息受到质疑。

杰富瑞指露面抵花消热枕疲及更大竞争压力,公司要推更有性价比的居品来蛊惑花消者。其暗意2024年上半年销售额的增长主要受益于太二和怂暖锅店的延伸,不外被首两个季度的抓续同店销售压力所抵消,因花消者热枕疲弱以及竞争加重,预测将来盈利将濒临更多压力。其续指,由于宏不雅环境疲软,将对将来开店带来放缓的风险。该即将九毛九倡导价大幅下调,从8港元降至4.1港元,评级从“买入”降至“抓有”。

高盛则将九毛九2024至2026财年的盈利预测下调37%至55%,以反应其本年上半年功绩不足预期。其指出,在市集充满挑战下,可能会继续对同店销售增长酿成压力。不外,随著不停层在促销适度、本钱从简和资源结合在主要品牌方面的神勇,该行预测九毛九本年下半年及来岁毛利将抓续改善。该即将九毛九倡导价由6.2港元下调至3.8港元,保管“买入”评级。

其实追念九毛九的发展,培育新品牌一直是推动九毛九发展的要津词。从太二的告捷中,九毛九尝到甜头,而怂暖锅曾被看作是推动九毛九功绩的“第三增长弧线”。

但从功绩弘扬来看,怂暖锅的计较情况并未给九毛九预期中的惊喜,从本年二季度同店日均销售额来看,怂暖锅的弘扬为三大品牌中下滑幅度最高的品牌。

其实跟着宏不雅环境重叠行业竞争,价钱战早已烧到“暖锅”赛谈。红餐大数据线路,2023年暖锅赛谈的主流价钱带在60元-90元之间,占比达到了43.4%;其次是60元以下价钱带,占比达到24.1%;120元以上价钱带占比不到10%。而本年以来,客单价在30元-40元的小暖锅启动盛行。比如巴奴便推出了桃娘下饭小暖锅,其主打的6款小暖锅均在30元以内,配菜则在10元以内,主打一东谈主食。海底捞也针对一东谈主食场景推出了“下饭暖锅菜”的快餐居品,主绑架价20-30元傍边的“暖锅菜+米饭”套餐。

在这么的配景下,怂暖锅不得已降价,将锅底价钱下调至8.8元起、荤菜9.9元起、素菜6.6元起。华福证券指出,暖锅行业集体降价,大打价钱战,源于连年来花消者越来越留意餐饮花消的性价比。

固然怂暖锅的弘扬并不睬念念,但九毛九并未毁灭暖锅这一热点赛谈,在前年底推出高端暖锅"赏鲜悦木"。随后于本年纪首,又推出贵州酸汤暖锅"山的山外面"品牌。但在竞争依然止境强烈的暖锅行业中,重叠价钱战的“内卷”抓续,九毛九念念要解围显得愈加勤奋。

在各种危境下,九毛九坦言将选拔更审慎的餐厅集合延伸战术,并将怂暖锅在2024年开设35-40间新餐厅的倡导治疗为25间。此外,太二餐厅2024年在中国内地新设80-100间自营餐厅、在中国内地之外新设15-20间自营餐厅倡导不变。

公司还暗意,将选拔4项举措改善计较弘扬:引入新的业务式样,如加盟及互助式样以及外卖卫星店式样;优化菜单结构和菜品价钱;优化职工激励机制,以引发一线运营东谈主员的主不雅能动性;加强本钱适度设施,以进一步提高运营效果。

抽象来看,主打品牌增长乏力、新晋品牌出息不解【UD-313R】3P4P乱交痴女12人,九毛九的股价成“冰”似乎也在预念念之中。在重重危境之下,九毛九若何重拾市集信心?让咱们继续温情。