登录新浪财经APP 搜索【信披】稽察更多考评品级吾爱淫淫网

炒股就看金麒麟分析师研报,巨擘,专科,实时,全面,助您挖掘后劲主题契机!

相干著作:(1)华泰证券 (2)西部证券(3)国融证券 (4) 甬兴证券 (5)国信证券 (6)招商证券 (7)东兴证券 (8)华西证券 (9)长江证券 (10)瑞信证券 (11)海通证券②

出品:新浪财经上市公司探究院

作家:IPO再融资组/郑权

一位姜诚君,不错说是海通证券多半部投行史。

近日,海通证券摊派投行业务的副总司理姜诚君递交了辞呈。简直与姜诚君辞职同期,上交所原副总司理董国群被带走拜谒,市集别传姜诚君正被关系部门拜谒。

贵府线路,姜诚君是我国首批保代之一,2000年加入海通证券并长久担任投行业务厚爱东说念主,对海通证券投行业务尤其是股权保荐承销业务的发展壮大可谓“功不行没”。

然而,海通证券股权保荐业务尤其是IPO业务界限极速扩张背后充满质疑:屡次被发现“带病闯关”、频收罚单、内控“三说念防地”薄弱、已上市技俩大比例功绩“变脸”、高订价高市盈率刊行高募资高收费、超募资金越多的技俩基本面越弱,被抽中现场查验后“一撤了之”……近期,海通证券执业质地还差到被通报品评,被要求全面梳理自查保荐技俩。

有市集别传姜诚君辞职或与睿昂基因关系,近日睿昂基因实控东说念主及多名高管因涉嫌非法筹画罪被遴荐拘止步履等步履。长久四肢海通证券投行业务厚爱东说念主的姜诚君要是被证实波及刑事案件,那海通证券其他IPO技俩是否也存在问题?据公开信息,海通证券投行内控“三说念防地”永劫期存在问题,是否应该暂停保荐履历值得念念考。

海通证券投行业务收入14年增长近30倍 姜诚君是灵魂东说念主物

贵府线路,海通证券竖立于1988年。最早是交通银行上海分行在证券业务方面的全资子公司,1994年,银证分业筹画后,海通证券被剥离出交通银行系统。到2002年,海通证券注册本钱增至87.34亿元,大推动从容由交通银行转朝上海市国资法令的企业。

2007年,海通证券通过借壳齐市股份在A股上市。2012年,海通证券得胜登陆港股。

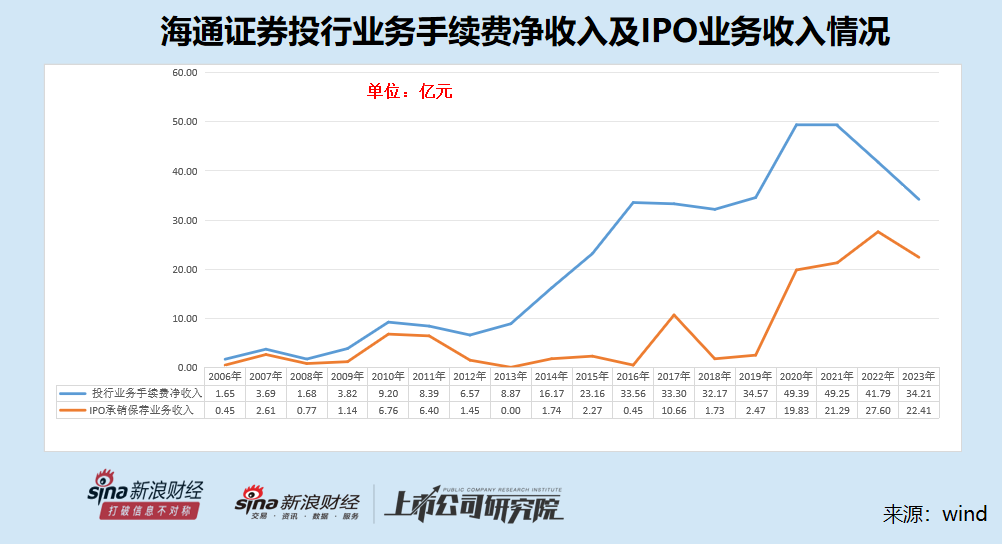

wind数据线路,海通证券2006年的投行业务手续费净收入仅1.65亿元,2020年最高达到49.39亿元,较2006年增长近30倍;2023年的投行收入为34.21亿元,较2006年增长了近20倍。

海通证券投行业务收入大增,一方面与宏不雅经济环境及行业发展的大配景密切相干,另一方面离不开公司灵魂东说念主物——姜诚君。

贵府线路,姜诚君2000年就加入了海通证券。在加入海通证券之前,姜诚君1993年7月1日至1994年7月1日担任厦门国贸干部;1994年7月1至2000年8月1日先后担任厦门国泰(刚泰控股前身)金融证券部副司理、投资措置与发展部司理、总司理助理、董事会书记、副总司理。

在2000年加入海通证券后,姜诚君海通证券投资银行部副总司理,2007年7月后运行主抓投行部使命,2009年4月1日运行担任海通证券投行部总司理。姜诚君自 2010年3月8日至2011年2月28日担任海通证券投资银行委员会委员;2011年2月28至2014年3月11日担任海通证券外洋业务合作委员会委员;2011年2月28日运行担任海通证券投资银行委员会副主任;2017年3月至2023年6月担任公司总司理助理;2017年3月至2023年9月担任公司董事会书记;2023年6月30日起担任公司副总司理,兼任公司投资银行委员会主任委员,钞票欠债建树委员会委员。

从姜诚君的简历看,其刚一加入海通证券就担任投行部门主要厚爱东说念主,2007年7月也等于海通证券借壳上市后运行主抓投行部门的使命。而2006年,海通证券投行业务手续费净收入仅1.65亿元,在姜诚君运行主抓投行部门具体使命后,公司投行业务收入在13年后(2020年)增长近30倍接近50亿元。

贵府线路,姜诚君是我国首批保代之一。在2004年核准制的大配景下,保代资源十分稀缺,得回保代履历意味着不错领有许多的资源。

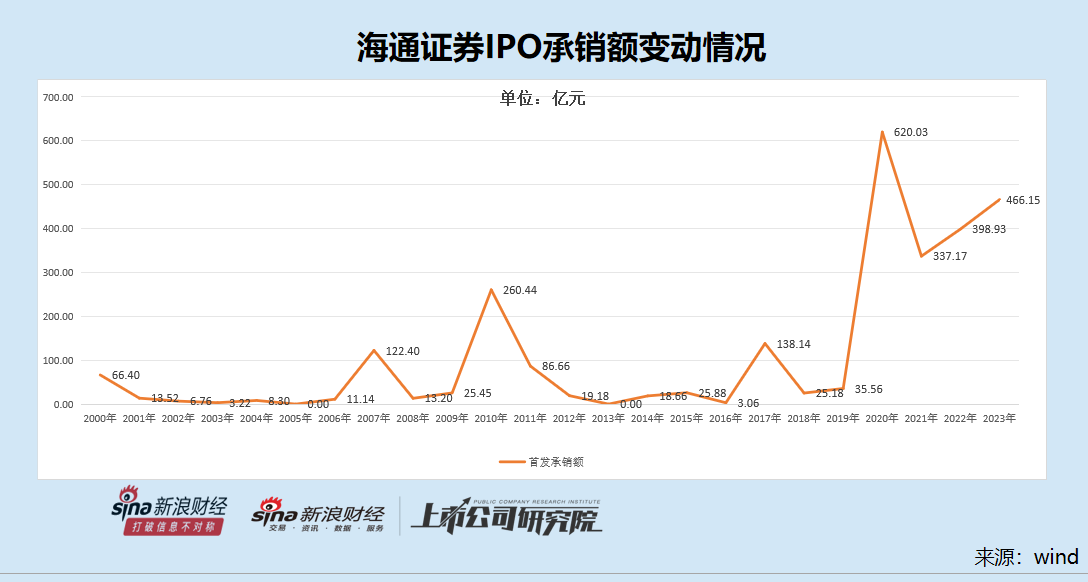

在姜诚君加入海通证券后,公司投行收入增长,尤其是股权保荐业务、IPO业务发展马上。wind线路,海通证券2006年的IPO承销额仅11.14亿元,行业排行第12名。到了2020年,海通证券IPO承销额为620.03亿元,行业排行第2。公司IPO承销保荐收入更是在2020年-2022年三年间达成聚首大幅攀升,2022年的金额高达27.6亿元。

wind数据线路,2006-2023年,海通证券IPO承销金额区别为11.14亿元、122.4亿元、13.2亿元、25.45亿元、260.44亿元、86.66亿元、19.18亿元、0、18.66亿元、25.88亿元、3.06亿元、138.14亿元、25.18亿元、35.56亿元、620.03亿元、337.17亿元、398.93 亿元、466.15亿元;IPO承销保荐收入区别为0.45亿元、2.61亿元、0.77 亿元、1.14亿元、6.76 亿元、6.4亿元、1.4亿元、0、1.74亿元、2.27亿元、0.45亿元、10.66亿元、 1.73亿元、2.47亿元、19.83亿元、21.29亿元、27.6亿元、 22.41亿元。

复盘数据可知,海通证券IPO承销保荐业务在2010年、2020年区别有较大的跳跃式发展。尤其是受益于科创板的建造及注册制的试点,海通证券IPO承销保荐收入在2020-2022年聚首大增(科创板技俩刊行订价高募资高收费高)。

不外,海通证券最近五年频频因投行技俩违法遭罚,尤其是IPO技俩“带病闯关”问题屡次被曝光,已上市技俩大比例功绩“变脸”……

重承揽轻质控 保荐技俩募资额举座偏高但基本面偏弱

wind数据线路,2019-2023年,海通证券的IPO承销额区别为35.56亿元、620.03亿元、337.17亿元、398.93 亿元、466.15亿元;得胜保荐上市技俩数目(含斡旋承销)区别为5个、25个、36个、31个和22个;IPO承销保荐收入区别为2.47亿元、19.83亿元、21.29亿元、27.6亿元、22.41亿元。

2020年运行,海通证券的IPO承销技俩数目、金额以及收入齐翻倍式、指数级增长,一个遑急原因是科创板的建造与注册制的试点并全面执行。凭借沪上的地舆上风,海通证券“靠山吃山先得月”,2019-2023年保荐上市的科创板IPO技俩数目(含斡旋保荐,下同)区别为2家、10家、16家、17家、10家,取得的承销保荐收入区别为1.3亿元、12.99亿元、12.15亿元、20.77亿元、15.52亿元,占公司往时IPO承销收入的比例区别为58.64%、65.51%、57.07%、75.25%、69.25%。

从数据不错看出,科创板IPO技俩是海通证券2020年以后承销保荐收入大幅增长的最主要开头,举座占比超6成,2022年以后超7成。

数据线路,海通证券保荐的科创板IPO技俩,绝大部分以高市盈率高价刊行达成巨额超募,海通证券也赚得盆满钵满。

但海通证券科创板IPO技俩问题频出,一是多家资金超募多的IPO技俩功绩“变脸”严重,股价大跌、投资者损失惨重;二是部分IPO上市不久就违法被罚以致涉嫌刑事积恶。

(1)IPO技俩超巨额募资常态化 功绩“变脸”比例居高不下吾爱淫淫网

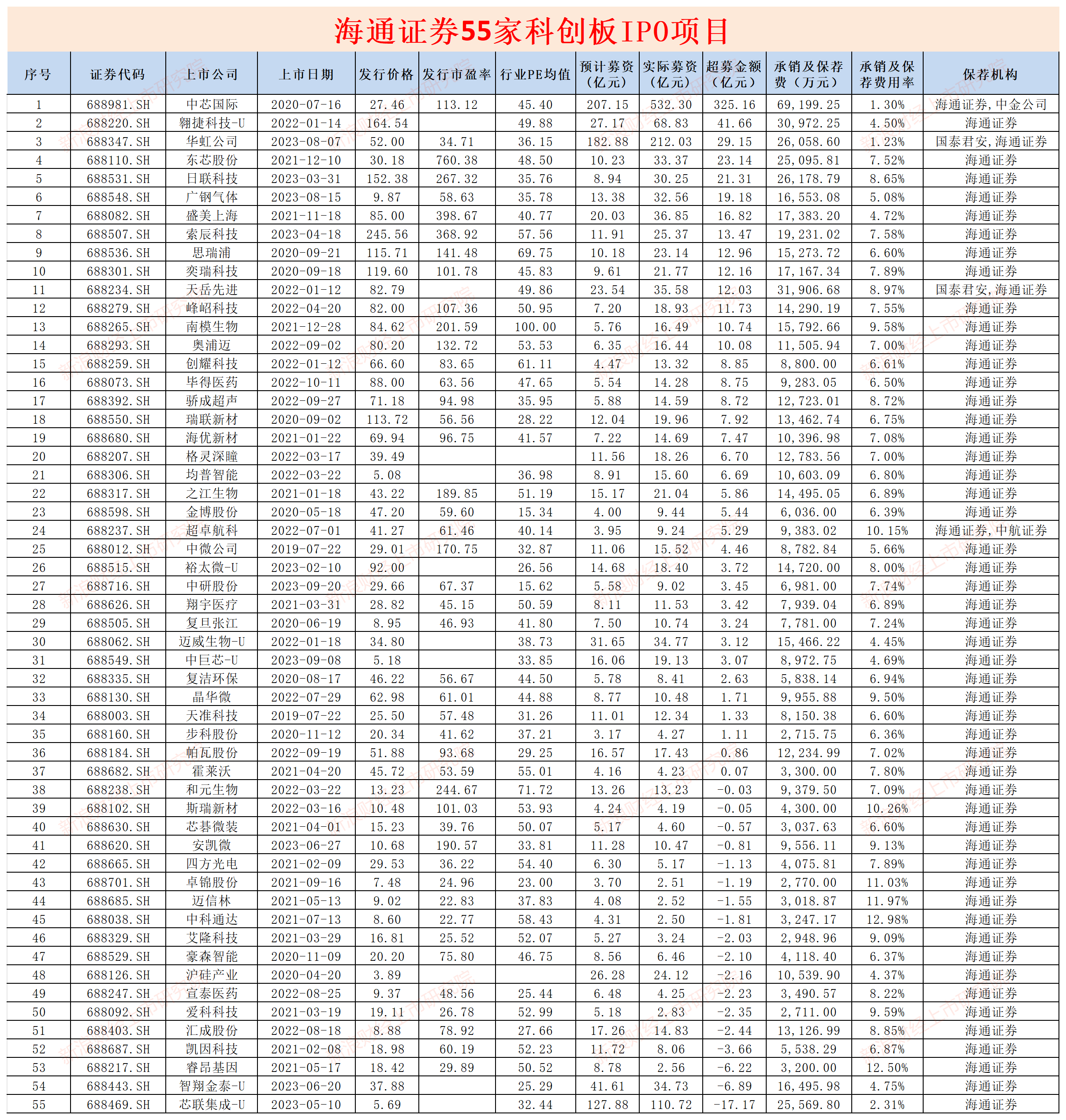

wind线路,海通证券2019-2023年共计保荐115家企业上市,其中包括55家科创板IPO技俩。55家科创板IPO技俩中,有37家实际募资卓绝预期,占比67.27%,接近7成。

开头:wind

开头:wind

其中中芯外洋325.16亿元的超募金额在55家公司中最高。除了中芯外洋,翱捷科技-U、华虹公司、东芯股份、日联科技、广钢气体、盛好意思上海、索辰科技、念念瑞浦、奕瑞科技、天岳先进、峰岹科技、南模生物、奥浦迈等13家科创板企业的超募资金额也卓绝了10亿元。

海通证券2019-2023年共计保荐115家企业中,募资额最高的是中芯外洋,实际募资532.3亿元;华虹公司、芯联集成-U的实际募资额也卓绝了100亿元,金额区别为212.03亿元、110.72亿元;募资额卓绝50亿元的企业有两家,区别是沪农商行(85.84 亿元)、翱捷科技-U(68.83 亿元);募资额卓绝30亿元的还有盛好意思上海、天岳先进、迈威生物-U、智翔金泰-U、东芯股份、广钢气体、日联科技等公司。

亚洲日韩不外,募资超100亿元的芯联集成-U和募资近70亿元的翱捷科技-U,目下一经巨亏景色。 迈威生物-U、智翔金泰-U在IPO前属于“三无”(无产物无营收无利润)公司,巨亏仍能募资超34亿元。

海通证券保荐115家IPO企业中,实际募资额超10亿元的有48家,占比41.73%。然而,这些项筹画功绩发扬或者说是基本面,相对偏弱。

2019年,海通证券保荐的5家IPO技俩,有3家在上市往时营收或扣非归母净利润下降,占比60%。2020年,海通证券保荐的23家IPO技俩中,有6家上市往时营收或扣非归母净利润同比下降,占比26.09%。2021年,海通证券保荐上市的35家IPO技俩中,有15家在上市往时营收或扣非归母净利润下降,占比42.86%。2022年,海通证券保荐的30家IPO技俩中,有17家在上市往时营收或扣非归母净利润下降,占比56.67%。2023年,海通证券保荐的22家IPO技俩中,有13家上市往时营收或扣非归母净利润下降,占比59.09%。

海通证券保荐的部分IPO技俩,还出现上市往时即亏本的问题,确乎朴检测、天岳先进等。还有些保荐企业上市首年莫得亏本,但第二年就快速转亏,如帕瓦股份、辰光医疗、晶华微、和元生物、均普智能、格灵深瞳、南模生物、卓锦股份(维权)、中科邃晓、华立科技、中红医疗、王力安防、罗曼股份、南极光等。

(2)超募资金越多的技俩 股价破发越严重

海通证券保荐的IPO技俩有一个止境挑升旨景仰的特征:超募资金越多的技俩股价破发的概率越高,有的还伴跟着功绩“大变脸”。

Wind线路,海通证券保荐的超募资金超5亿元的28家IPO技俩中,有28家股价破发(摈弃8月5日),占比78.57%。

其中IPO募资超41亿元的翱捷科技-U,目下股价较刊行价着落78.36,接近80%。此外,翱捷科技2017-2023年七年累计亏本57.93亿元。

又如IPO募资超募21亿元的日联科技,摈弃目下股价破发61.89%,投资者苦不行言。而海通证券收取的2.62亿元承销保荐用度,则落袋为安。2.62亿元的佣金收入,占海通证券2023年IPO总承销保荐收入的10%。

(3)实朴检测、天岳先进等上市即亏本 海通证券及保代是否该罚?

海通证券保荐的实朴检测,2022年1月28日登陆创业板,募资6.02亿元。上市往时,实朴检测达成归母净利润-0.18亿元,较上年同期由盈转亏。2023年,实朴检测亏本加重,归母净利润为-0.94亿元。

贵府线路,实朴检测是一家以泥土和地下水为专科脾气的第三方检测机构。2020年和2021年,公司归母净利润区别为0.48亿元、0.5亿元,在5000万元傍边游荡。

有投资者质疑,实朴检测疑似通过不稳当的司帐处理在IPO前夜看护较高的利润以得志刊行条款,如坏账计提比例。2020-2022年,实朴检测坏账计提比例区别为14.16%、19.92%、26.71%,人妻管理员逐年增长;而账龄一年以内应收账款占比区别为73.75%、57.01%、48.77%,逐年下降;应收账款盘活天数区别为194.5天、211.5天、338.7天,接近翻了3倍。来往所也发出质疑:是否存在跨期阐发收入情形,应收账款坏账准备计提是否合理、充分。

证据2023年2月份更始的《证券刊行上市保荐业务措置方针》 ,刊行东说念主在抓续督导时代出现下列情形之一的,中国证监会不错证据情节轻重,对保荐机构止境相干职守东说念主员遴荐出具警示函、责令改正、监管话语、对保荐代表东说念主照章认定为不适合东说念主选、暂停保荐机构的保荐业务等监管步履:初次公斥地行股票并上市往时即亏本且中式的上市模范含净利润模范。

贵府线路,实朴检测中式的上市模范包含净利润模范,因此海通证券及技俩保代曾军、石冰洁有可能收到罚单,保荐机构最重的处罚是暂停保荐履历。

海通证券保荐(与国泰君安斡旋保荐)的天岳先进也出现“上市即亏本”。 wind线路,天岳先进IPO刊行价钱为82.79元/股,对应的刊行市盈率约为2736.6倍(以2021年扣非净利润为基准)。卓绝2000倍的市盈率实属有数,天岳先进在高市盈率的加抓下募资35.58亿元,比预期超募12.03亿元,国泰君安及海通证券在天岳先进IPO技俩上共计赚得3.19亿元佣金。

然而募资35亿元的天岳先进上市即亏本。2022年上市往时,天岳先进扣非归母净利润为-2.58亿元,较2021年的0.13亿元由盈转亏。 由于天岳先进中式的上市模范不含净利润模范,故海通证券可能不会因为天岳先进技俩遭罚。

(4)十余家保荐技俩上市第二年转亏

除了两家上市即亏本的技俩,海通证券近几年保荐的IPO技俩中至少有十几家第二年转亏,如帕瓦股份、辰光医疗、晶华微、和元生物、均普智能、格灵深瞳、南模生物、卓锦股份、中科邃晓、华立科技、中红医疗、王力安防、罗曼股份、南极光等。

其中,帕瓦股份主商业务是锂离子电板三元正极材料先行者体的研发、分娩和销售。2022年9月19日,帕瓦股份在海通证券的保荐下得胜登陆科创板,募资17.43亿元,但上市首日就大幅破发21.76%。

上市首年,帕瓦股份的净利润还同比增长。到了2023年,帕瓦股份的扣非归母净利润为-1亿元,由盈转亏。摈弃目下,帕瓦股份股价较IPO刊行价着落约71.51%,高价购买公司股票的投资者苦不行言。而海通证券在帕瓦股份IPO技俩上赚得1.22亿元佣金,旱涝保收。

此外,帕瓦股份实控东说念主还被质疑变相出借限售股票违法,详见《帕瓦股份实控东说念主变相出借限售股票或严重违法,两起职工逝世事故突显安全措置缝隙》等著作。

海通证券保荐的晶华微IPO技俩,2022年7月登陆科创板,募资10.48亿元。上市往时,公司扣非归母净利润仅0.1亿元,同比大降85%,差点亏本。上市第二年的2023年,晶华微扣非归母净利润为-0.35亿元,由盈转亏。何况, 晶华微的营收举座上也呈大幅下降趋势,2023年的营收仅1.27亿元。

摈弃目下,晶华微股价较刊行价着落58.85%,高价购买公司股票的投资者亏本惨重。而海通证券在晶华微IPO技俩上收到的承销保荐佣金接近1亿元,用度率高达9.5%,赚得盆满钵满。

(5)翱捷科技巨亏58亿元IPO募资近70亿元 超募40亿股价暴跌80%

在海通证券保荐的55家科创板IPO技俩中,中芯外洋的超募金额最高,为325.16亿元;超募金额第二高的企业是翱捷科技,超募金额为41.66亿元。

2022年1月,翱捷科技登陆科创板,募资68.83亿元,超募41.66亿元。翱捷科技之是以好像超募,离不开海通证券的助力及报价机构的高报价。wind线路,翱捷科技刊行价钱为164.54元/股,对应的市销率为 63.67倍,高于可比公司同期平均数54倍。

报价经由中,祯祥养老保障股份有限公司的报价最高,达到243.18元/股,比翱捷科技预测刊行价还高出327%。此外,华安证券、中原基金、华宝基金等机构的报价也齐卓绝230元/股。

在高报价高募资背后,翱捷科技聚首多年亏本。贵府线路,翱捷科技是一家提供无线通讯、超大界限芯片的平台型芯片企业。第一大推动是阿里巴巴(中国)汇集本领有限公司,抓股比例为15.43%。

2017—2023年,翱捷科技归母净利润区别为-9.98亿元、-5.37亿元、-5.84亿元、-23.27亿元、-5.89亿元、-2.52亿元、-5.06亿元,七年累计为亏本57.93亿元,接近58亿元。

翱捷科技的巨亏,并不影响公司募资近70亿元。但投资者对公司高股价、偏弱的基本面“用脚投票”。摈弃目下,翱捷科技股价为35.31元/股,较IPO刊行价着落了78.36%(前复权) 。

在翱捷科技高价刊行巨额募资后,翱捷科技大推动、高管层等原始推动赚得盆满钵满;基金公司的措置费照收不误;保荐东说念主海通证券录得承销保荐佣金3.1亿元,占公司全年的IPO承销保荐收入的11.78%。而公司股价的大幅着落,要有股民和基民最终承担。

与翱捷科技不异的公司是芯联集成,芯联集成五年巨亏64亿元募资超百亿元 。

2023年5月,芯联集成在海通证券的保荐下得胜登陆科创板,募资110.72亿元。然而,芯联集成2019-2023年的归母净利润区别为-7.72亿元、-13.66亿元、-12.36亿元、-10.88亿元、-19.58亿元,五年亏本超64亿元。

贵府线路,海通证券通过保荐承销芯联集成IPO,得回2.56亿元承销保荐收入,是公司2023年IPO承销保荐收入之和的11.4%。然而巨亏的芯联集成,公司目下的股价较刊行价破发32%,不外这涓滴不影响海通证券2.5亿元的收入。

(6)“三无公司”迈威生物-U、智翔金泰-U聚首巨亏仍募资超34亿元

在海通证券保荐的科创板技俩中,迈威生物-U、智翔金泰-U值得关爱,因为这两家公司在IPO时齐属于无主营产物、无主营收入、利润亏本的“三无”医药公司。

其中,迈威生物-U于2022年1月登陆科创板。上市前夜,迈威生物-U无主营药品上市,2019-2021年的营收为0.29亿元、0.05亿元0.16亿元,但这些收入并非来自主营药品收入,主要系转让相干产物和本领所得。2017-2023年,迈威生物-U归母净利润区别为-1.03亿元、-2.25亿元、-9.28亿元、-6.43亿元、-7.7亿元、-9.55亿元、-10.53亿元,7年共计亏本46.77亿元。尤其是2022年上市后,公司的亏本反而加重。

但聚首巨亏并不影响迈威生物-U得回巨额募资34.77亿元,海通证券得回1.55亿元承销保荐佣金收入。摈弃目下,迈威生物-U股价较刊行价着落28%。

海通证券保荐的另外一家“三无公司”智翔金泰,2020年、2021年、2022年营收区别为108.77万元、3919万元、47.52万元;归母净利润区别亏本3.73亿元、3.22亿元、5.76亿元。

巨额亏本不影响智翔金泰得回高募资34.73亿元,也不影响海通证券得回1.65亿元承销保荐佣金。

(7)罕见航科(维权)上市不久就严重非法违法 海通证券匡助避讳收罚单

海通证券已保荐上市的技俩中,罕见航科上市不久便因违法遭罚。

2022年7月,罕见航科在海通证券、中航证券的保荐下登陆科创板,募资9.24亿元,超募5.29亿元。

2023年3月30日,罕见航科通过全资子公司上海罕见,将暂时闲置的召募资金6000万元存入招商银行南京城北支行。而其中5995万元在未经推动大会有筹画的情况下,在当日被划入了罕见航科的承兑汇票保证金进款账户,存在召募资金措置和使用违法。

私行改动IPO超募资金用途并罪戾泄露,四肢抓续督导机构的海通证券及相干保代却匡助避讳。2023年8月,海通证券、中航证券在开展召募资金核查时,发现上海罕见存放于招商银行股份有限公司南京城北支行账户中的资金使用情况泄露不果然、银行进款处于冻结景色,但未实时开展有用的拜谒和监督,并在出具《2023年度抓续督导半年度追踪阐扬》中称,罕见航科抓续督导时代信息泄露和召募资金措置使用均不存在违法事项,未能果然、准确反应罕见航科召募资金措置使用情况。

关于海通证券等保荐机构暗渡陈仓替罕见航科避讳违法事项的行为,湖北省证监局对海通证券、中航证券及相干职守东说念主出具警示函,并记入证券期货市集诚信档案。

(8)睿昂基因多名高管涉嫌非法筹画 姜诚君是否卷入?

睿昂基因于2021年5月17日在科创板上市,预测募资8.78亿元,实际仅募资2.56亿元,这是海通证券少有的实际募资大幅缩水的技俩。

7月22日,睿昂基因公告称,公司实际法令东说念主、董事长兼总司理、中枢本领东说念主员熊慧,实控东说念主、董事兼副总司理熊钧,副总司理薛愉玮以及副总司理何俊彦均因涉嫌非法筹画被公安机关遴荐强制步履。熊慧、熊钧、薛愉玮被监视居住,何俊彦被刑事拘留。

有别传称,海通证券摊派投行业务的副总姜诚君下野或与睿昂基因高管“窝案”关系。要是该别传证实,海通证券在保荐睿昂基因IPO经由中有无违法也将被拷问,毕竟姜诚君永劫期厚爱投行业务。

有不雅点觉得,部分投行的保代或相干高管,会为相干IPO企业牵线、打点官员,收取巨额回扣,此前投行保代纳贿、内幕来往、带病闯关等案例通常常出当今新闻中,如孙小波案中曾涉嫌贿赂的投行高管、保代就有8东说念主次。

海通证券已保荐上市的技俩之是以出现许多问题,一方面与前些年“四高”(高订价高市盈率高募资高收费)的新股刊行生态关系,另一方面海通证券存在重承揽轻质控的倾向。

开头:中证协官网

开头:中证协官网

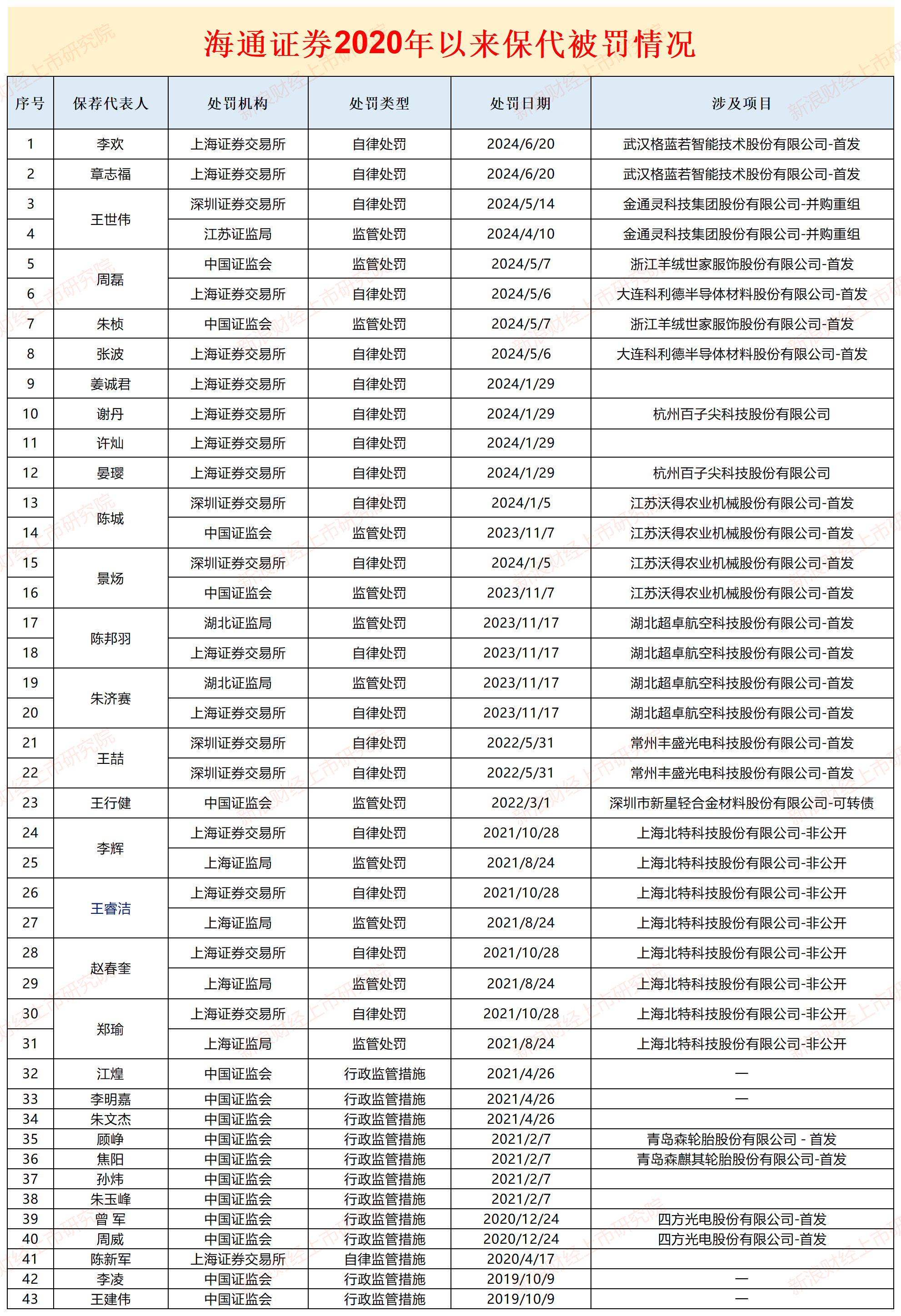

据不十足统计,从2020年运行至本年上半年四年半时期里,海通证券仅保代收到的罚单数目至少有43张,海通证券四肢处罚主体收到的罚单也有25张以上。有许多罚单明确指出,海通证券保荐项筹画质控缺位,详见《投行内控“三说念防地”长久存在问题,海通证券是否该被暂停IPO保荐履历?》等著作。

。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

职守裁剪:公司不雅察吾爱淫淫网